En votre qualité de chef d’entreprise, vous devez faire face à de nombreuses obligations et responsabilités liées à la vie courante des affaires.

Pour vous accompagner dans votre quotidien et vos démarches, voici un guide pratique et indispensable à découvrir.

Vous y trouverez des informations très précises, très utiles et à jour des principaux textes législatifs et réglementaires.

Nos équipes restent à votre écoute quotidiennement pour vous accompagner, vous renseigner et vous guider dans toutes vos démarches.

Prévue initialement pour 2024, la suppression de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) est repoussée à 2027.

👁️🗨️ Selon un accord de place conclu dans le cadre de la Médiation du crédit aux entreprises, la prolongation de la restructuration des Prêts Garantis par l’État (PGE) est prévue jusqu’à la fin de l’année 2026.

🎯 Ce dispositif vise à apporter une assistance aux petites et moyennes entreprises (TPE/PME) confrontées à des problèmes de remboursement de leurs emprunts bancaires.

Moments de partage et de convivialité chez Berdugo Metoudi Paris & Berdugo Metoudi Touraine.

Le dernier événement en date a été une partie de Cluedo palpitante au musée d’Orsay, où nous avons pu exercer nos talents de détectives tout en découvrant les œuvres d’art exceptionnelles qui nous entouraient.

Cela a été suivi d’une soirée Secret Santa, où chacun a apporté un petit cadeau surprise à un collègue, dans une ambiance joyeuse et chaleureuse.

Les cadeaux échangés ont créé de nombreux sourires et de belles intéractions entre les membres de l’équipe.

Ces moments de partage et de convivialité renforcent nos liens et notre esprit d’équipe ! Nous sommes heureux de créer de tels souvenirs ensemble.

Découvrez l’interview de Charlotte Arfi-Nizard et de Steve Metoudi, invités de Club Patrimoine, animé par Fanny Berthon, pour un échange sur le secteur de l’Immobilier.

TOUT SAVOIR SUR LA FACTURATION ÉLECTRONIQUE OBLIGATOIRE

📣 Nouvelle étude comparative des rapports RSE publiés par des PME 🌍✨

🔍 L’objectif est de comprendre comment les PME abordent la RSE.

👁️🗨️ Nous avons examiné les initiatives RSE de divers secteurs d’activité et analysé les stratégies mises en place pour répondre aux enjeux sociaux, environnementaux et économiques.

#RSE #PME #stratégie #enjeux

A ce jour, pour la majeure partie de nos clients perçoit les évolutions règlementaires relatives aux obligations de publication d’informations ESG (Environnementales, Sociales, et Gouvernance) comme une contrainte venant alourdir le coût de production de leur information comptable et financière. Trop peu mesurent le changement de paradigme que cela constitue.

En tant que professionnels du chiffre et de la donnée, nous avons un rôle essentiel à jouer. A nous, d’éveiller la conscience de nos clients, de les aider à anticiper ces problématiques, et à les transformer en opportunités.

Par Steve Metoudi, expert-comptable, commissaire aux comptes

En dehors de toute considération morale, nous constatons que la finance joue aujourd’hui un rôle central dans la transition des économies occidentales vers un modèle plus durable. Elle apporte des ressources financières et des mécanismes pour soutenir cette tendance.

Certains investisseurs vont au-delà et cherchent à influencer de manière significative les politiques et les pratiques environnementales des entreprises. Ils généralisent l’intégration des critères ESG dans leurs décisions d’investissement, et les plus activistes n’hésitent plus à bousculer l’ordre du jour des assemblées générales.

En France, les politiques publiques et la fiscalité tendent également à se verdir. Dernier écueil en date, le projet de loi « Industrie Verte » présenté le 16 mai 2023. Il s’articule autour de 15 mesures visant, entre autres, à favoriser le financement des technologies vertes et la décarbonation des industries existantes.

Il y est prévu plusieurs incitations à destination des entreprises françaises, dont :

- La création d’un crédit d’impôt « investissement industries vertes » (C3IV) qui financera les investissements de secteurs très ciblés (production de batteries de nouvelles générations et composants clés de batteries, de panneaux solaires, d’éoliennes, et de pompes à chaleur).

- Un éventail d’aides et de subventions pour couvrir tous les besoins de décarbonation de l’ensemble du tissu industriel.

Toutefois, la promotion des entreprises vertueuses, la facilitation de leur financement, et l’allègement de leur fiscalité ne peut se faire que sur la base d’une information fiable et normée.

Les législateurs en ont parfaitement conscience. Pour la profession comptable, les évolutions règlementaires visant à promouvoir la transparence et la comparabilité des informations relatives aux critères ESG sont le fait majeur de l’après COVID.

Ainsi, en 2021, la directive européenne CSRD (Corporate Sustainability Reporting Directive) a été adoptée par le biais du paquet législatif européen sur la durabilité. Elle pose le cadre d’un reporting approfondi sur l’intégration des critères ESG par les entreprises. Ce reporting extra-financier doit permettre aux parties prenantes (investisseurs, actionnaires, consommateurs et autorités réglementaires) d’évaluer l’impact de chaque entreprise sur l’environnement et la société.

Cette obligation sera au moins aussi importante que l’introduction des normes IFRS en 2005. Le législateur a volontairement choisi des seuils d’application bas (deux des trois critères suivants : total bilan supérieur à 20 millions d’euros, chiffre d’affaires supérieurs à 40 millions d’euros, et effectif total supérieur à 250 salariés) pour que très rapidement plus de 50 000 entreprises européennes soient concernées. On peut penser que par capillarité, ces obligations s’entendent rapidement aux TPE-PME.

Cette volonté de normaliser les informations environnementales est également reprise dans le projet de loi « Industrie Verte ». Dans sa communication, le gouvernement insiste sur les difficultés à identifier les bons élèves face à la profusion de référentiels environnementaux et propose d’introduire un standard européen, simple, et lisible (standard Triple E : Excellence Environnementale Européenne). L’objectif reste le même : établir une classification verte et procurer un avantage compétitif aux entreprises vertueuse.

Une fois que tout le tissu économique aura adopté ces standards, plus rien ne s’opposera à l’introduction d’une fiscalité ESG. Au-delà de nos convictions individuelles, ce sera tous nos business models qu’il faudra alors adapter.

Face à cette nouvelle donne, nous, experts-comptables et commissaires aux comptes, sommes les plus légitimes pour accompagner nos clients. La collecte d’information, la production d’états normés, et leur restitution de manière intelligible fait partie de notre ADN. Nous sommes en train d’élargir le champ de la comptabilité traditionnelle en partie double, vers une comptabilité en partie triple : débit, crédit, impact carbone.

Partenaire de confiance, notre proximité avec les chefs d’entreprises, nous donne toute la légitimité pour les guider dans leurs choix stratégiques, et en mesurer les résultats. Au tableau de bord financier, nous ajouterons les indicateurs extra-financiers.

Et peut-être qu’à la question « Comment puis-je faire pour payer moins d’impôts ? », nous répondrons « Soyez vert-ueux ! ».

La date de la fin d’impression du ticket de caisse, initialement prévue le 1er avril 2023, est finalement repoussée au 1er août 2023.

En application de la loi relative à la lutte contre le gaspillage, la plupart des tickets de caisse ne seront plus automatiquement imprimés par le commerçant à partir du 1er avril 2023.

Attention aux précautions à prendre par le commerçant en cas de collecte de données personnelles

🎯 A partir de 2025, l’obligation incombe aux entreprises qui dépassent 2 des 3 seuils suivants :

> 250 salariés

> 40M€ CA

> 20M€ de total de bilan

👁️🗨️ Il faut vous préparer rapidement !

(Obligation de présenter les données 2024)

Découvrez ici la nouvelle directive CSRD sur ce reporting 🔽🔽🔽

La nouvelle directive CSRD sur le reporting de durabilité des sociétés | AMF (amf-france.org)

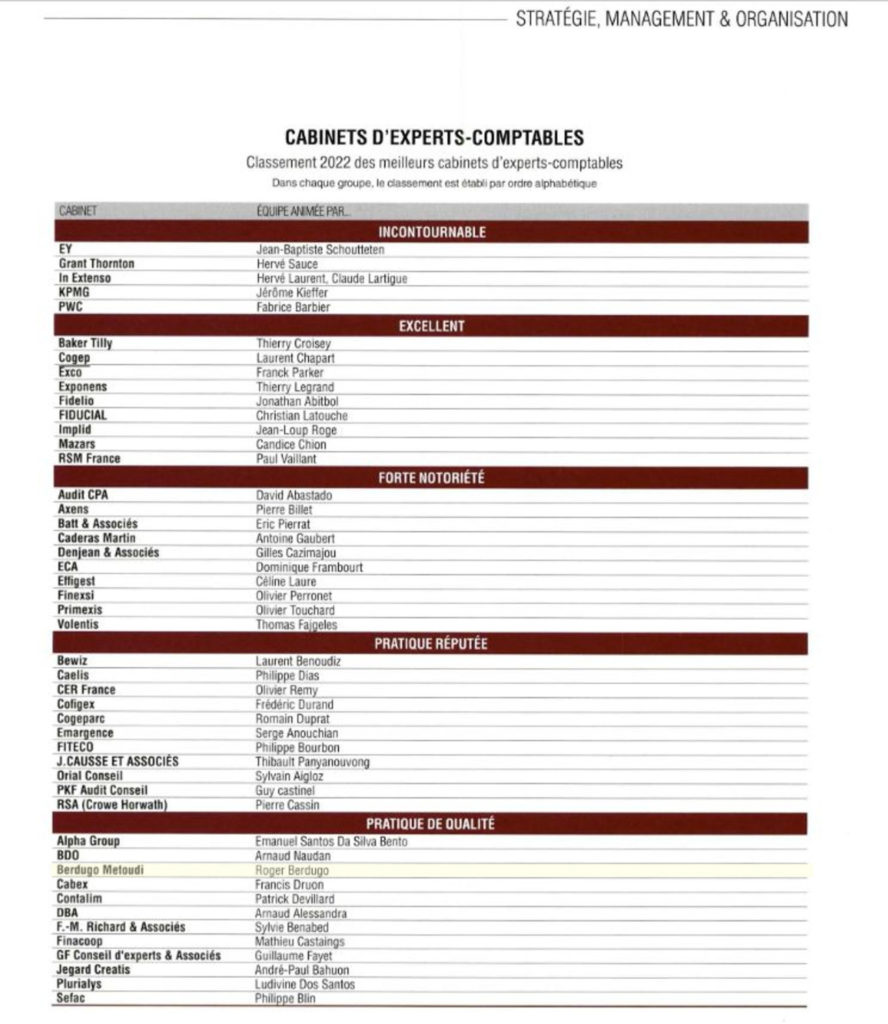

C’est une belle reconnaissance de notre approche multidisciplinaire et de l’investissement de nos équipes.

Berdugo Metoudi | SBC Global Alliance Founding Member est distingué dans la catégorie Pratique de qualité au classement 2022 des meilleurs cabinets d’experts-comptables.

Bavo à nos équipes pour leur engagement auprès de nos Clients !

Un chef d’entreprise doit faire face à de nombreuses obligations et responsabilités liées à la vie courante des affaires. Pour les accompagner dans leur quotidien et dans leurs démarches, notre cabinet d’expertise-comptable propose un guide pratique indispensable à découvrir et élaboré par le service de documentation de notre association technique ATH (https://ath.asso.fr)

Ce guide propose des informations très précises, très utiles et à jour des principaux textes législatifs et réglementaires.

Lire la suite

Dans le cadre de la lutte contre le travail dissimulé, le donneur d’ordre peut voir sa responsabilité engagée s’il ne s’est pas assuré du respect, par son sous-traitant, des règles du droit du travail. Ainsi, toute personne qui conclut un contrat portant sur un montant d’au moins 5 000 € HT doit vérifier, lors de la conclusion du contrat et tous les 6 mois jusqu’à la fin de l’exécution du contrat, que son sous-traitant a effectué toutes les formalités et démarches légales. À défaut le donneur d’ordre sera tenu solidairement responsable du paiement des diverses sommes réclamées à son sous-traitant pour travail dissimulé.

Lire la suite

Amené à trancher un litige opposant l’administration fiscale et un promoteur au sujet de la TVA sur marge en matière immobilière en 2020, le Conseil d’État s’était tourné vers la Cour de Justice de l’Union européenne.

Celle-ci vient de donner sa décision en date du 30 septembre 2021 :

- le régime de la marge ne peut pas s’appliquer à la cession de terrains acquis non bâtis revendus comme terrains à bâtir,

- la division en lots ou la viabilisation de terrains à bâtir avant leur revente, ne font pas obstacle à l’application du régime de la TVA sur marge.

Lire la suite

L’été 2021 a été riche en nouveautés pour le secteur non marchand avec 2 nouvelles lois :

- La loi n° 2021-875 a pour objectif d’améliorer la trésorerie des associations,

- La loi n°2021-1109 a pour but de renforcer le respect des principes de la république, notamment dans le secteur parapublic et non marchand.

Lire la suite

Le décret 2021-1087 du 17 août 2021 crée une aide complémentaire au fonds de solidarité pour les mois de janvier à mars 2021 pour les entreprises des secteurs de la coiffure et des soins de beauté domiciliées dans une station de montagne ainsi qu’aux entreprises du secteur de la fabrication de vêtements de dessous et de dessus et de la fabrication d’articles à mailles.

Pour chaque période mensuelle, le montant de la subvention est égal, soit à 15 % du CA de référence (taux pouvant être porté à 20 % en cas de pertes supérieures à 70 %) soit à 80 % de la perte de CA dans la limite de 10 000 €. Le contribuable peut bénéficier de cette aide même s’il a déjà bénéficié du 1er volet du fonds de solidarité mais le montant versé est réduit des sommes déjà perçues.

Lire la suite

L’article 3-28 est à nouveau modifié. Le décret 2021-1180 du 14 septembre 2021 prolonge le fonds de solidarité jusqu’au 30 septembre 2021, adapte les conditions d’éligibilité et le montant de l’aide.

Lire la suite

Le décret 2021-840 du 29 juin crée le 1er volet du fonds de solidarité pour la période du 1er juin au 31 juillet 2021. Ce dispositif concrétise la volonté du législateur de mettre en place une extinction progressive du fonds permettant d’accompagner les entreprises en cette période de levée des mesures sanitaires.

Lire la suite

Les 7 juin et 9 juillet derniers, l’Autorité des Normes Comptables (ANC) a mis à jour ses

recommandations relatives à la prise en compte des conséquences de l’événement

Covid-19 dans les comptes et situations établis à compter du 1er janvier 2020. Les mises

à jour portent sur : le prêt garanti par l’État (question H1) ; le rythme d’amortissement

de certaines immobilisations en cas d’arrêt ou de réduction d’activité (question D1) ;

les prêts participatifs avec soutien de l’État (ajout d’une question H8) ; le fonds de solidarité (question J2) ; les dispositifs d’exonération et d’aide au paiement des cotisations

et contributions sociales (ajout d’une question J7) ; l’aide dite coûts fixes (ajout d’une

question J8).

Lire la suite

Les mentions à porter obligatoirement sur les factures, émises par les assujettis à la TVA,

sont nombreuses et les sanctions peuvent devenir très lourdes.

Le décret n° 2021-609 du 18 mai 2021 applicable à partir du 1er juillet 2021 détermine les catégories de biens pour lesquels le document de facturation, notamment le ticket de caisse, la facture, remis au consommateur, doit mentionner désormais l’existence et la durée de la garantie légale de conformité de deux ans minimum. Il exclut les biens vendus dans le cadre d’un contrat conclu à distance ou hors établissement, compte tenu des obligations d’information spécifiques qui pèsent sur le vendeur et compte tenu du formalisme qui entoure ce type de contrat.

Lire la suite

À partir du 1er juillet 2021, les règles de TVA, applicables au e-commerce en B to C seront profondément modifiées. Afin de simplifier les formalités qui encadrent ces changements, il est prévu d’étendre le champ d’application du guichet unique, qui reste optionnel, avec 3 nouveaux régimes :

• Pour les services rendus par des prestataires résidant dans des pays tiers,

• Pour les ventes à distance de biens intracommunautaires,

• Pour les ventes à distance de biens importés, d’une valeur inférieure à 150 €.

Les opérations en B to B n’entrent pas dans le champ de cette réforme, ainsi les règles qui

leur sont applicables restent inchangées.

Lire la suite