La loi portant mesures d’urgence pour la protection du pouvoir d’achat et la loi de

finances rectificative pour 2022 ont été publiées au Journal Officiel le 17 août 2022. Elles

portent les différentes mesures prévues par le gouvernement pour protéger le pouvoir

d’achat des Français. En matière sociale, outre la « Prime de partage de la valeur » (voir

fiche dédiée), différentes autres mesures concernent les employeurs et les salariés.

Heures supplémentaires

La loi de finances rectificative pour 2022 prévoit la

hausse du plafond de défiscalisation des heures

supplémentaires et complémentaires (salariés à

temps partiel) réalisées depuis le 1er janvier 2022. Ce

plafond, exprimé en net imposable, passe de 5 000 €

par an à 7 500 € par an (soit 8 037 € en brut). Cette

disposition concerne également, pour les salariés en

forfaits jours, les jours travaillés au-delà de 218 jours

par an en application du dispositif de renonciation à

des jours de repos.

En matière de cotisations sociales, les entreprises de

20 à moins de 250 salariés vont pouvoir bénéficier

d’une déduction forfaitaire de cotisations patronales

pour les heures supplémentaires effectuées à compter

du 1er octobre 2022. Cette disposition concerne

également les jours supplémentaires travaillés

au-delà de 218 jours pour les salariés en forfait jours,

mais elle ne concerne pas les heures complémentaires

effectuées par les salariés à temps partiel.

Le montant de cette déduction sera fixé par décret à

paraître. Pour la renonciation à 1 jour de repos pour

les salariés relevant d’une convention de forfait en

jours, le montant de la réduction s’élèvera à 7 fois le

montant prévu pour 1 heure supplémentaire.

Le bénéfice de la déduction est soumis aux conditions

suivantes : rémunération de l’heure supplémentaire

au moins comme une heure normale, respect des

dispositions légales et conventionnelles relatives à la

durée du travail, non substitution de la rémunération

des heures supplémentaires à d’autres éléments de

rémunération, respect du règlement européen sur

les aides de minimis, mise à la disposition des agents

de l’URSSAF d’un document en vue du contrôle de

l’application du dispositif.

La déduction sera imputée sur les charges dues

par les employeurs au titre des majorations salariales

liées aux heures supplémentaires payées pour

chaque salarié concerné et ne pourra pas dépasser

ce montant.

Jours de repos ou de RTT

De manière dérogatoire, la loi de finances rectificative

permet aux salariés de pouvoir, temporairement,

monétiser des jours de repos ou de RTT non pris.

Ainsi, un salarié peut, sur sa demande et en accord

avec l’employeur, renoncer à tout ou partie de ses

journées ou demi-journées de repos acquises en

application soit d’un accord de RTT antérieur à la loi

du 20 août 2008 et maintenu, soit d’un accord d’aménagement

du temps de travail sur une période supérieure

à la semaine. Seuls les jours de repos acquis du

1er janvier 2022 au 31 décembre 2025, dans le cadre

de ces dispositifs, peuvent donner lieu à rachat.

Ces jours de repos travaillés, doivent donner lieu à

une majoration de salaire au moins égale au taux

applicable à la première heure supplémentaire

dans l’entreprise. Les heures correspondantes ne

s’imputent pas sur le contingent d’heures supplémentaires.

Les rémunérations versées aux salariés à la suite de

la monétisation des jours de repos ou de RTT ouvrent

droit au bénéfice de la réduction de cotisations

salariales, de la déduction forfaitaire de cotisations

patronales (entreprise de moins de 20 salariés) et de

l’exonération d’impôt sur le revenu, prévues pour les

heures supplémentaires.

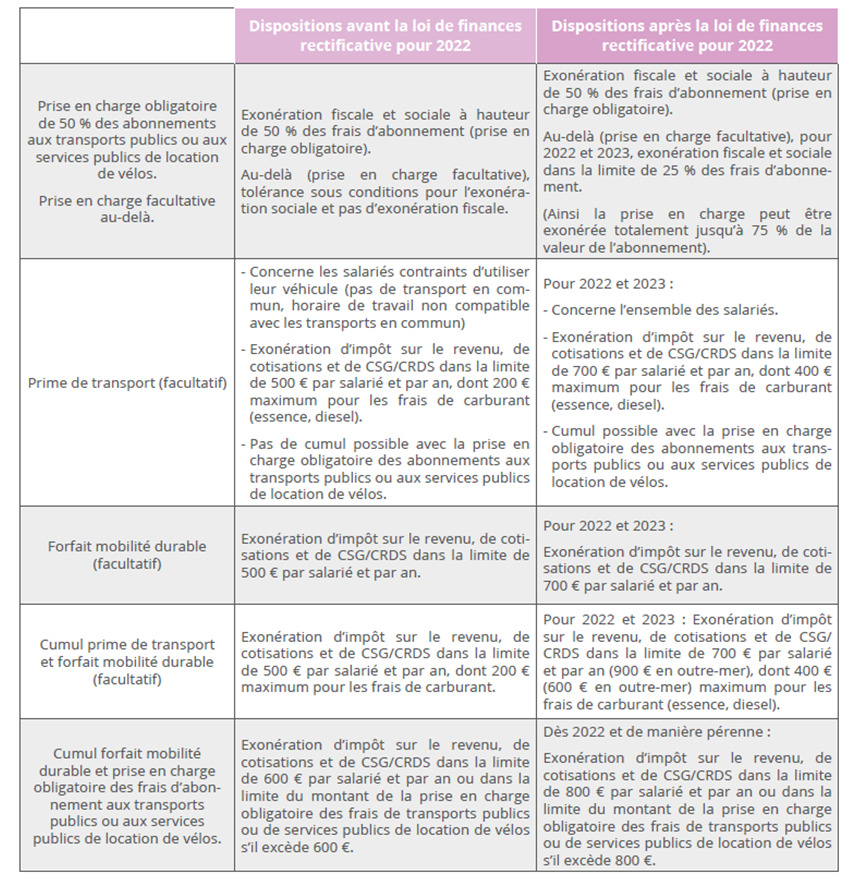

Frais de transport domicile-lieu

de travail

La loi de finances rectificative pour 2022, encourage

pour 2022 et 2023, la prise en charge par l’employeur

des frais de déplacement domicile-lieu de travail en

adaptant les 3 dispositifs existants :

• La prise en charge obligatoire de 50 % des titres

d’abonnement aux transports publics,

• La prime transport, facultative, pour la prise en

charge des frais de carburant et d’alimentation des

véhicules électriques pour les salariés contraints

d’utiliser leur véhicule,

• Le forfait mobilité durable, facultatif, pour la prise

en charge des frais de transport au moyen de transports

alternatifs moins polluants (vélo, trottinette,

covoiturage).

Titres-restaurant et frais de repas

La limite d’exonération sociale et fiscale de la

participation patronale au financement des titres

restaurant est portée à 5,92 € à compter du 1er septembre

2022 et jusqu’au 31 décembre 2022 (elle était

de 5,69 € depuis le 1er janvier 2022). Ainsi à compter

du 1er septembre 2022, la valeur du titre restaurant

ouvrant droit à l’exonération maximale est comprise

entre 9,87 € (participation patronale à 60 %) et 11,84 €

(participation patronale à 50 %).

À titre dérogatoire depuis le 18 août 2022 et jusqu’au

31 décembre 2023, les titres restaurant peuvent être

utilisés pour l’achat de tout produit alimentaire, qu’il

soit ou non directement consommable (exemple : riz,

pâtes, farine, oeufs…).

Le gouvernent a également annoncé que le plafond

journalier d’utilisation des titres-restaurant, actuellement

fixé à 19 €, devrait être prochainement relevé

à 25 €.

Par ailleurs les allocations forfaitaires pour frais de

repas versées par les employeurs à leurs salariés

contraints d’engager des dépenses supplémentaires

pour prendre leur repas et exclues de l’assiette des

cotisations, vont être revalorisées à compter du

1er septembre 2022 (actuellement : 19,40 € pour

le salarié en déplacement professionnel contraint

de prendre son repas au restaurant, 9,50 € pour le

salarié en déplacement professionnel non contraint

de prendre son repas au restaurant, 6,80 € pour le

salarié contraint de prendre une restauration sur son

lieu de travail effectif en raison de conditions particulières

d’organisation ou d’horaires de travail). Un

arrêté à paraître va fixer les nouveaux montants, la

revalorisation devrait être de 4 %.

Épargne salariale

Différentes mesures sont mises en place en faveur de

l’épargne salariale. Sauf cas particuliers ces mesures

sont applicables depuis le 18 août 2022.

Mise en place de l’intéressement

La possibilité de conclure un accord d’intéressement

par décision unilatérale de l’employeur est désormais

ouverte aux entreprises de moins de 50 salariés (contre

11 salariés auparavant) qui ne sont pas couvertes par

un accord de branche d’intéressement agréé.

Cette possibilité s’applique dans deux cas :

• Soit l’entreprise est dépourvue de délégué syndical

et de CSE (PV de carence). Dans ce cas, l’employeur

doit informer les salariés par tout moyen de la mise

en place d’un intéressement.

• Soit l’entreprise compte au moins un délégué syndical

ou un CSE, mais la négociation engagée pour

mettre en place l’intéressement n’a abouti à aucun

accord. Dans ce cas, un procès-verbal de désaccord

doit être établi et le CSE doit être consulté sur le

projet de régime d’intéressement au moins 15 jours

avant son dépôt auprès de l’autorité administrative.

À noter qu’au terme de sa validité, le régime d’intéressement

pourra également être renouvelé par décision

unilatérale.

Durée de l’intéressement

Un accord d’intéressement peut désormais être

conclu pour une durée comprise entre 1 et 5 ans,

contre 1 à 3 ans actuellement. Cet allongement de la

durée concerne également les dispositifs d’intéressement

mis en place par décision unilatérale.

Répartition de l’intéressement

Le congé de paternité et d’accueil de l’enfant est désormais

considéré comme une période de présence lors

de la répartition de l’intéressement si celle-ci prend

en compte la durée de présence dans l’entreprise.

Déblocage de l’intéressement et de la

participation

La loi pouvoir d’achat offre la possibilité aux bénéficiaires

de débloquer, en une seule fois, jusqu’à 10 000 €

de participation ou d’intéressement, placé avant le

1er janvier 2022, pour financer l’achat d’un ou de plusieurs

biens ou la fourniture d’une ou de plusieurs

prestations de service. La demande de déblocage

devra être faite au plus tard le 31 décembre 2022. Le

bénéficiaire doit tenir à la disposition de l’administration

fiscale les pièces justificatives attestant l’usage

des sommes débloquées.

À noter toutefois que certains droits bloqués sont

exclus du dispositif (sommes investies sur un plan

d’épargne retraite ou sur des fonds d’entreprises

solidaires) ou subordonnés à un accord (épargne

affectée à l’acquisition de titres de l’entreprise ou

sur un fonds commun de placement d’entreprise

d’actionnariat salarié ou dans une société d’investissement

à capital variable d’actionnariat salarié).

Les sommes débloquées sont exclues des cotisations

sociales et de l’impôt sur le revenu. Elles restent

soumises à la CSG-CRDS.

L’employeur doit informer les salariés de cette

possibilité dérogatoire de déblocage anticipé avant le

16 octobre 2022.