Le format d’information électronique unique européen entre en vigueur pour les exercices ouverts à compter du 1er janvier 2020. Le balisage des comptes en XBRL peut s’avérer complexe pour les entreprises, demande à celles-ci d’exercer des jugements et induit des risques liés à l’interprétation des données électroniques.

Pour la première échéance 2020, les entreprises devront baliser individuellement les chiffres 2020, ainsi que les comparatifs de leurs cinq états financiers primaires. Pour la deuxième échéance 2022, en plus de leurs états financiers primaires, elles devront baliser l’ensemble des notes annexes. D’une part, elles pourront baliser certaines informations figurant dans le rapport financier annuel mais qui ne sont pas requises par le règlement ESEF. D’autre part, elles pourront baliser dès 2020 des informations prévues pour l’échéance de 2022.

La taxonomie IFRS – ESEF

La taxonomie ESEF désigne le dictionnaire de concepts proposé par l’ESMA pour baliser les états financiers consolidés en IFRS des sociétés cotées sur les marchés réglementés européens. Elle est basée sur la taxonomie IFRS et complétée par les éléments d’extension propres à chaque entité, ainsi que par un nombre limité d’ajouts techniques proposés par l’ESMA.

La taxonomie ESEF n’inclut que les normes IFRS adoptées par l’UE. Elle est traduite dans toutes les langues de l’UE et est disponible sur les sites de la Commission européenne, de l’ESMA et de l’AMF.

La taxonomie IFRS proposée par la Fondation IFRS constitue donc la taxonomie de base pour baliser en XBRL les états financiers présentés selon les normes IFRS. Elle a pour fonction de définir chaque concept contenu dans les états financiers et de décrire les interactions entre ces concepts ; chaque concept peut avoir un ou plusieurs libellés (labels) selon sa position et son utilisation dans les états financiers. Mise à jour annuellement afin de tenir compte des évolutions des normes IFRS, la taxonomie IFRS (1) contient plus de 7 000 éléments/concepts.

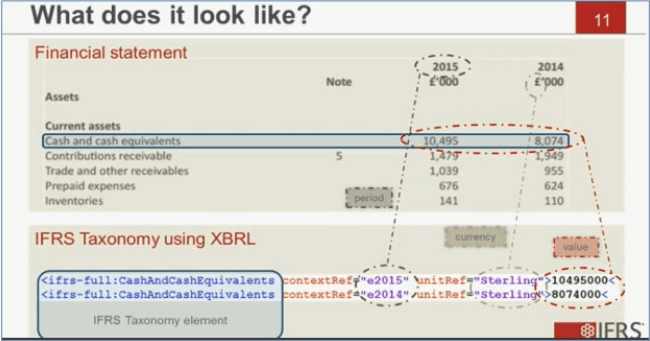

Figure 1 : Illustration de la taxonomie IFRS (Source : Fondation IFRS) (2)

La taxonomie IFRS couvre deux types de contenu : (1) les informations requises par les normes IAS/IFRS ainsi que celles données dans les guides d’applications et les exemples illustratifs ; (2) les informations non demandées par les normes IFRS mais fréquemment communiquées par les entreprises.

Puisqu’il existe des spécificités sectorielles, locales et propres à chaque entité, les entreprises sont souvent amenées à fournir des éléments d’information additionnels qui ne sont pas requis par les normes IFRS. Par exemple, certaines entreprises présentent les constructions comme une catégorie distincte des immobilisations corporelles. Néanmoins, les constructions ne sont pas mentionnées par la norme IAS 16 comme une catégorie séparée des immobilisations corporelles. Cette pratique courante des entreprises a été donc incluse dans la taxonomie IFRS.

En effet, la taxonomie IFRS est bâtie selon le schéma XML qui contient cinq types de liens (Xlink) : présentation (définition de la structure hiérarchique entre les éléments) ; référence (lien avec le référentiel IFRS) ; label (langage utilisé) ; définition (liens entre les données) ; et enfin, calcul (liens qui permettent d’effectuer des calculs entre certaines valeurs).

La taxonomie IFRS est présentée sous forme de fichier .xsd conforme au schéma XML qui contient les éléments XBRL. Elle est également illustrée sous forme de fichiers Excel et PDF, organisée par rôle et par norme IFRS.

Principes du balisage XBRL des états financiers

Le balisage est une opération qui consiste à attribuer une « balise XBRL », qui est un élément de la taxonomie IFRS, à une information des états financiers.

Il existe deux niveaux d’étiquetage : (1) une balise par information (detailed tagging) et (2) une balise par section (bloc tagging). D’une part, l’ESMA propose qu’une norme d’étiquetage détaillé s’applique aux états financiers primaires en IFRS, imposant leur balisage complet. D’autre part, l’ESMA propose qu’une norme d’étiquetage par blocs s’applique aux notes annexes, prévoyant le balisage de sections entières de ces notes au moyen d’un élément unique de la taxonomie pour chacune de ces sections.

Lorsqu’elle balise ses états financiers, l’entreprise doit utiliser l’élément de la taxonomie IFRS dont le sens comptable est le plus proche de celui de l’information balisée. Lorsqu’elle est amenée à choisir entre plusieurs éléments de la taxonomie IFRS, elle doit sélectionner l’élément dont le sens et/ou le périmètre comptable est le plus restreint.

Modalités de création des éléments d’extension

Un élément d’extension est une balise propre à l’entreprise créée lorsqu’aucun élément de la taxonomie IFRS ne répond à la définition de l’élément des états financiers. Les extensions créées ne doivent pas dupliquer un concept existant dans la taxonomie et sont ancrées à un élément de la taxonomie IFRS, sauf si l’extension correspond à un sous-total.

Lors de la création des extensions, l’entreprise doit respecter les principes d’ancrage suivants définis par l’ESMA (ESMA Reporting Manuel) (3) :

- Par défaut, une extension doit toujours être ancrée à un élément plus large de la taxonomie IFRS ;

- Dans quelques cas, l’extension doit également être ancrée à des éléments plus restreints ;

- Les notions de « plus large » et « plus restreint » sont définies par rapport à l’élément de la taxonomie IFRS et non par rapport à l’extension créée.

Mapping des comptes de l’entreprise avec la taxonomie IFRS

Un rapprochement préliminaire de chaque ligne des comptes de l’entreprise avec les concepts de la taxonomie IFRS est nécessaire pour déterminer le nombre de balises à utiliser et le nombre d’extensions à créer. L’équipe comptable doit donc se familiariser avec le contenu de la taxonomie IFRS afin de s’assurer de l’adéquation de cette taxonomie au contenu souhaité de l’information financière à baliser, et d’estimer l’effort en matière d’extensions à créer.

L’étape de mapping est essentielle puisqu’un mapping de qualité est la pierre angulaire du projet. Elle consiste à créer un tableau de correspondance entre les comptes de l’entreprise et les concepts de la taxonomie IFRS.

Il ne s’agit pas seulement d’un exercice du rapprochement des comptes, mais d’une démarche cohérente et logique sur l’ensemble des états financiers. Cette démarche peut être une occasion pour l’entreprise de réfléchir à la présentation de ses états financiers afin de gagner en cohérence, mais aussi de créer de nouveaux benchmarks de communication financière. Ces réflexions seront à échanger avec son comité d’audit et avec ses commissaires aux comptes.

Lors du mapping, l’objectif est de maximiser l’utilisation des concepts existants dans la taxonomie IFRS. La démarche de mapping est donc la suivante :

- Etape 1 : Chercher dans les rôles dédiés aux états primaires de la taxonomie IFRS ;

- Etape 2 : Chercher dans les autres rôles de la taxonomie IFRS ;

- Etape 3 : Créer des extensions en veillant aux règles d’ancrage à la taxonomie IFRS.

Par ailleurs, l’entreprise doit respecter les caractéristiques définies par la taxonomie IFRS : la hiérarchie des concepts, la nature des données (monétaire, texte, nombre d’actions…), la nature des valeurs monétaires (solde ou flux, débit ou crédit), la notion de signes, les libellés…

Si elle ne trouve pas de correspondance exacte pour une ligne des comptes dans la taxonomie IFRS, elle doit créer un concept propre à l’entreprise, qualifié d’extension, puis ancrer cette extension au concept de la taxonomie IFRS dont le sens est le plus rapproché.

Lorsque l’entreprise crée un élément d’extension mais qui correspond à un sous-total, elle n’a pas l’obligation de le rattacher au concept de la taxonomie IFRS. Elle doit juste préciser les règles de calcul de ce sous-total. Par exemple, le résultat opérationnel courant est un concept utilisé par plusieurs groupes français mais ce concept n’existe pas dans la taxonomie IFRS. Toutefois, il correspond à un sous-total du résultat opérationnel, un concept existant dans la taxonomie IFRS.

En effet, la réalisation d’un balisage avec de multiples extensions est complexe et présente des risques liées à l’interprétation des données balisées. L’entreprise se doit donc d’être vigilante et de s’assurer de la cohérence et de la correspondance des extensions aux concepts de la taxonomie IFRS.

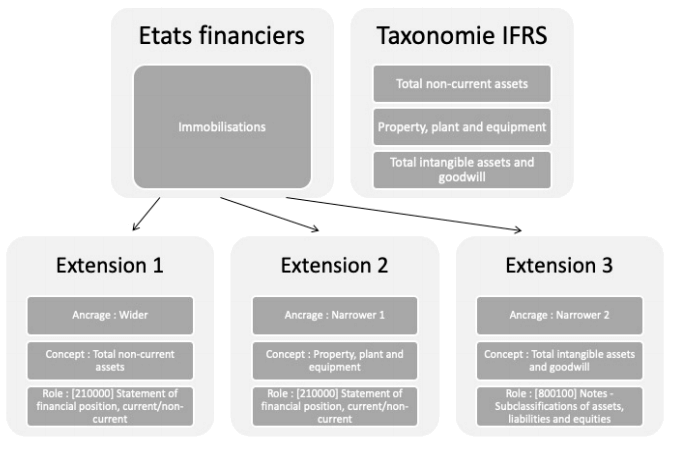

La figure 2 illustre un exemple de balisage avec de multiples extensions. Dans cet exemple, la ligne « Immobilisations » présentée dans le bilan doit être d’abord ancrée au concept plus large de la taxonomie IFRS (total des actifs non-courants). Puisque cette ligne regroupe deux concepts existant séparément dans la taxonomie IFRS (immobilisations corporelles et immobilisations incorporelles), elle doit être également ancrée à ces deux concepts.

Figure 2 : Exemple de balisage avec de multiples extensions

Enfin, les entreprises ne doivent pas sous-estimer les difficultés inhérentes au processus de balisage des comptes et s’y préparer par la formation, l’acquisition de nouvelles compétences, ainsi que par la recherche d’outils et de conseils appropriés.

(1) : Téléchargeable à l’adresse suivante : https://www.ifrs.org/issued-standards/ifrs-taxonomy/ifrs-taxonomy-2020

(2) : https://www.ifrs.org/issued-standards/ifrs-taxonomy/#working-with-the-taxonomy

(3) : Le manuel de reporting publié par l’ESMA fournit des lignes directrices, des explications, des informations techniques complémentaires sur les principes d’ancrage à la taxonomie de base, sur les taxonomies d’extension, sur la signalisation, ainsi que sur les problèmes rencontrés lors de la généralisation de documents XBRL en ligne.

Ce document est évolutif et mis à jour régulièrement par l’ESMA.